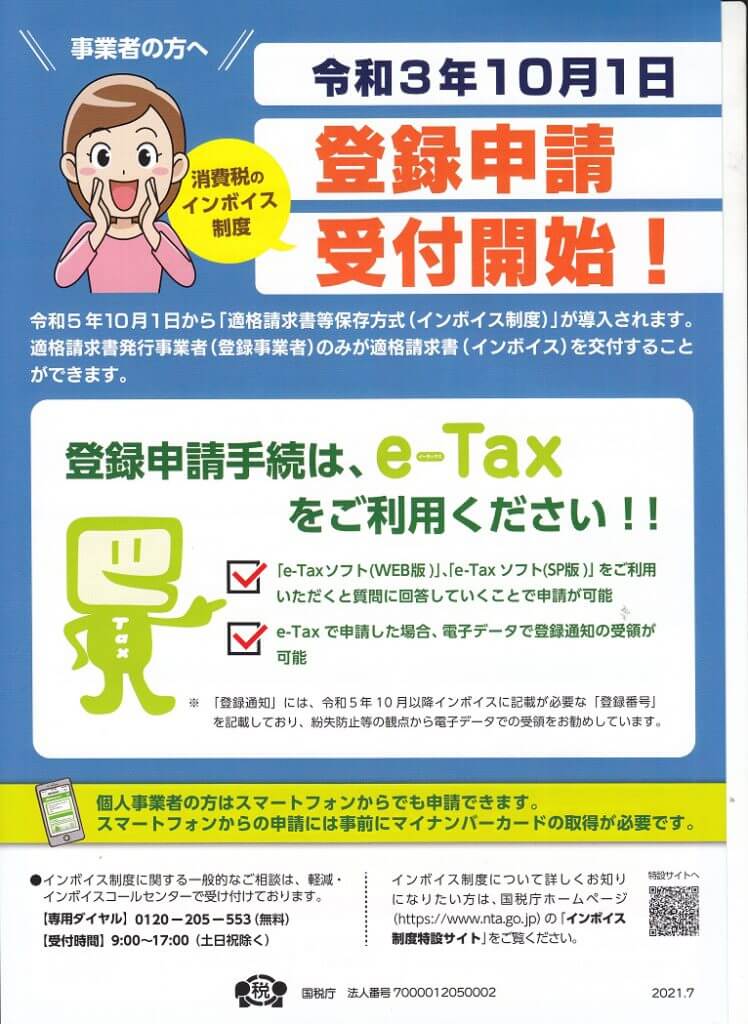

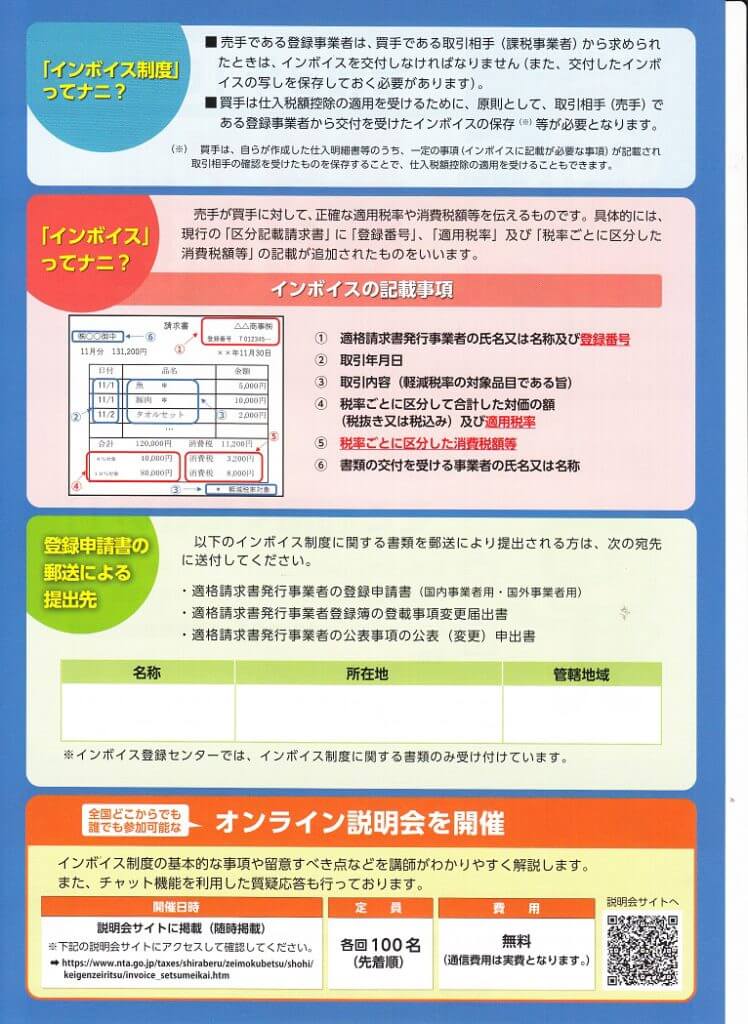

消費税 インボイス制度

2021年10月1日よりインボイス制度の事業者登録申請が開始される。消費税の税率は3%から5%、8%、2020年10月から10%と税率が引き上げられてきた。このインボイス制度の導入は消費者にとっての影響はないが、小零細企業にとっては大きな負担増となりそうだ。

消費税は事業者が#1本則課税、簡易課税、免税のいずれかを選択できるが、免税を選択するには売り上げが1000万円以下となる。自動車の販売店などは販売単価が高額になるためほとんどが売り上げ1000万円以上になり、本則課税か簡易課税を選択することになる。

免税を選択できる事業者のほとんどは小規模事業者であり、個人で経営している飲食店や床屋さんのようなサービス業に加えて、建築業界などでの一人親方などになる。最近はフリーランスと呼ばれ会社と雇用契約を結ばず外注先として個人事業主として働いている労働者も呼び方は変われど一人親方と実態的には同じになる。

本則課税や簡易課税の事業者は消費税を既に納税しているので、インボイス制度が始まっても請求書に消費税の課税業者である証明であるインボイス番号を表示するだけのことになる。一方で免税業者の場合はインボイス制度の事業者登録をして消費税の課税業者にならなければならない場合とそうでない場合に分かれるようになる。

床屋さんを例にするとその売り上げ先はほとんどの場合、個人であり請求書を発行することも領収書を発行することもない。また、客がそれを経費とすることもほとんどないだろう。つまり、請求書を発行することがないのでインボイス制度の事業者登録をする必要がない。個人客がほとんどの場合はそのまま免税店を続けてもほとんどの場合で問題がなさそうだ。

問題は個人事業主の中でも店舗も事務所も持たないで、体一つで消費税の課税業者から仕事を受注し外注先として働いているフリーランスも含めた一人親方だ。彼らにとって事業者から支払われるお金は売り上げとなるが実質的には賃金であり、そこから経費を差し引いた残りが実質の収入になる。ところがインボイス制度が始まると状況は一変する。受け取った売り上げの内10%の#2仮受消費税のほとんどを納税しなければならなくなる。仮受消費税のほとんどというのは一人親方の場合には店舗も事務所もない為、#3仮払消費税として仮受消費税から引けるものがほとんどないから、受け取った仮受消費税のほとんどを納税することになる。簡単に言えば収入の10%を消費税として納めなければならなくなる。つまり220万円の売り上げの一人親方はその10%に当たる20万円近くを納税することになり、収入が20万円近く減ることになる。

ほとんどの個人事業主の場合では仕入額を売上額の一定割合とみなし、仮受消費税から仮払消費税を差し引ける、みなし仕入れ率の簡易課税制度を利用して受け取った消費税の控除が出来るようになる為、実際には仮受消費税のほとんどを上記のように納税することにはならないが、今までなかった納税義務が生じることになり減収になる。

消費税は消費者の負担だけではなく景気低迷が続く中で低価格競争が長く続き、事業者が思うように消費税を商品やサービスに転嫁できずに自己負担しているケースも多く、それが経営の圧迫と消費税の滞納の増加に繋がっているようだ。結局のところインボイス制度の導入とは免税店を形骸化し全ての事業者を納税業者にして消費税の納税額を税率を上げることなく増やす策のようにしか見えない。今後、消費税は最終的に二十数パーセントまで引き上げられるような話もあり、それが消費全体を更に落ち込ませ、中小零細企業の倒産廃業・淘汰を加速させることになるかもしれない。

#1本則課税と #2仮受消費税 ・ #3仮払消費税

消費税は事業者が本体価格の10%(仮受消費税)を消費者から徴収し、事業者が(仕入れなど)で支払った消費税が課税される経費(仮払消費税)を差し引いて納税する。つまり事業者が納税する消費税は(仮受消費税)ー(仮払消費税)となる。

簡単な例を示すと、事業者が本体価格100万円で仕入れる場合、消費税10万円を加えると税込み仕入れ価格は110万円となり、仮払消費税は10万円となる。

この仕入れた商品を外税200万円で販売した場合の消費税10%は20万円になり、その20万円が仮受消費税になる。

この例の消費税の納税額は(仮受消費税)ー(仮払消費税) は20万円ー10万円となる。

実際には商品の仕入れ以外の消費税が課税される全ての経費(家賃、電話代、外注費なども)の10%も仮払消費税となり仮受消費税から差し引ける。